- 文章正文

- 我要评论(0)

不赚钱的村镇银行股权被巨资哄抢 出手意图是什么?

来源: 券商中国 2018-05-08 11:34原标题:这些不赚钱的村镇银行,股权却被巨资哄抢,他们的出手意图太明确了

作者: 段久惠

图片来源:图虫创意

图片来源:图虫创意

一边是频现农商行巨额斥资“抢”村镇银行股权,一边是多家村镇银行净利曝亏,为啥?

尽管当前不少村镇银行盈利状况不佳,业内人士认为,农商行和村镇银行同属于农信系统内,交叉持有股权既可以解决农商行资本补充问题,也可以以大带小优化部门村镇银行的治理结构。而今年1月,监管部门提出的投资型村镇银行试点,引导更多金融资源配置到农村地区,精准扶贫、金融普惠,对农商行吸引力也不小。

增持村镇银行股权

近日上海农村商业银行对旗下3家山东境内村镇银行进行增资,总计斥资9360万元,方案已获得监管部门批复同意。

券商中国记者了解到,上海农商行以每股人民币1元,分别增资山东宁阳沪农商村镇银行1549万元、泰安沪农商村镇银行5084万元、日照沪农商村镇银行2727万元,追加注资后,对上述三家村镇银行的持股比例分别增至62.59%、75.70%、68.29%。

此次数亿元增持旗下村镇银行股权,属于上海农商行少有的“大手笔”。在此次增资之前,除了上海崇明沪农商行、深圳光明沪农商行,上海农商行均以持股51%的比例控股旗下村镇银行。

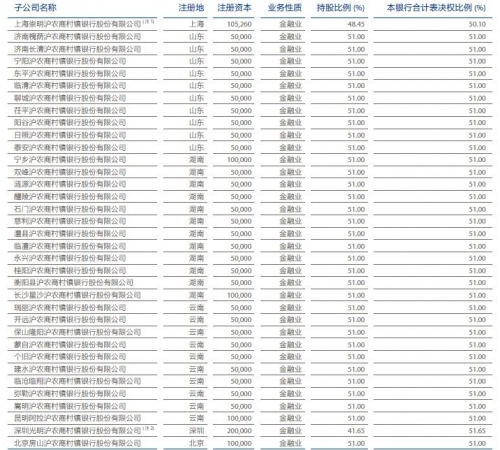

上海农商行持有35家村镇银行股权

上海农商行持有35家村镇银行股权

上海农商行2017年度报告显示,截至2017年末,该行发起设立35家村镇银行,设有山东、湖南、云南村镇银行管理分部,各项存款余额278.11亿元,各项贷款余额128.49亿元,资本充足率19.32%;村镇银行企业和个人网银注册用户数分别达到9418户和14.6万户,合计交易金额672亿元;全年累计清收和化解不良贷款63238万元、隐性高风险贷款24502万元。

去年以来,另一家巨额斥资增持村镇银行股权的农商行也引起广泛关注。公开资料显示,从2016年底开始,重庆农商行先后9次累计斥资3.73亿元增持多家村镇银行,其中收购金额最大的一笔是9828万元,收购云南大理渝农商村镇银行39%股权;收购股份占比最高的一笔是云南祥云渝农商村镇银行的49%股权;这之中有7次发生在2017年第四季度。

重庆农商行控股12家村镇银行

重庆农商行控股12家村镇银行

截至2017年末,重庆农商行持股51%以上的村镇银行已达12家,资产总额36.28亿元,存款余额16.44亿元,贷款余额22.48亿元。

村镇银行盈利不佳

据监管部门统计,截至2017年末,我国共有村镇银行1562家。按监管规定,我国村镇银行施行发起方式设立,且至少应有以及以上境内外银行业金融机构作为主发起人,再加上农商行和村镇银行同属于农信系统,因此不少村镇银行大股东都为农商行,而部门农商行对村镇银行情有独钟,参控股多家村镇银行。

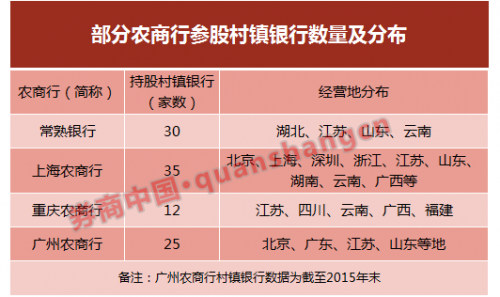

除了上述的上海农商行、重庆农商行,还有常熟银行持有30家村镇银行股权,广州农商行参股25家村镇银行,网点地址多遍布在该农商行所处省份之外。

村镇银行股权虽“抢手”,但从已披露数据来看,当前的盈利情况却并不理想。A股上市的南京银行、无锡银行和张家港行各自均披露了旗下两家村镇银行2017年的净利润,其中宜兴阳羡、昆山鹿城、江苏铜山锡州、山东寿光四家分别盈利4200万、7200万、34万和51万元,其它两家位于江苏泰州姜堰、江苏东海的村镇银行,分别亏损448万、1831万元。

重庆农商行最新披露的招股说明书(申报稿)显示,控股的12家村镇银行中,截至2016年末,有4家亏损,其中三家亏损金额超过1000万元;而到了2017年9月,虽然之前大幅亏损的村镇银行盈利状况明显好转,但亏损家数仍扩大到了5家,其中三家由净赚到净亏,而福建福安渝农商村镇银行甚至由2016年净赚200多万到巨额亏损近5270万元。

既然不赚钱,农商行纷纷加码村镇银行图啥?

从2006年底开始首家试点至今村镇银行数量已达1500余家,中国社科院发布的《中国村镇银行发展报告(2017)》,截至2016年末,全国已组建的村镇银行资产总规模达到12376.9亿元,各项贷款余额7020.6亿元,成为支农金融的重要力量。而近期农商行纷纷加码村镇银行布局,记者综合多位业内人士的分析,主要原因如下:

其一,以大带小优化部门村镇银行的治理结构。实力更加强大的区域性农商行,通过绝对控股村镇银行,构建垂直管理的信贷审批体系、风险审查机制和差异化授权体系等方式,有助于改善村镇银行的治理结构和经营状况。

2017年,上海农商行向旗下湖南宁乡、临澧、澧县、北京房山4家村行提供临时流动性便利9笔、累计金额3.80 亿元,年末已结清;向云南蒙自、个旧、山东泰安3家村行提供短期流动性便利1.10 亿元,年末余额0.60 亿元,泰安及个旧各3,000万元。除了资金输血,2017年,上海农商行2017年调整山东5家困难村镇银行不良贷款债权重组方案;并出资5,906.20 万元购买村镇银行不良贷款3.27亿元,截至2017年末,累计收回429.82万元。

其二,抱团共赢。农商行交叉持有村镇银行股权,可以解决农商行资本补充问题,也可以发挥各自的渠道、资源等优势,比如通过村镇银行实现农商行的跨区域发展,拓展盈利空间。重庆农商行仅在2017年第四季度就7次增资村镇银行,就被市场解读为规模扩张之际、补足资本金;而村镇银行定位为支农金融,渠道下沉乡镇、社区,也和农商银行相合。

其三,看好村镇银行发展,谋求投资管理型村行。村镇村镇银行之间的发展并不均衡,券商中国记者梳理发现,全国银行间同业拆借中心从今年一月份以来至今,公示了位于浙江、江苏、福建和深圳地区的10家村镇银行的财务状况,资产规模、净利润均呈现向上态势。

尤其是在2017年,经济形势向好等多因素带来了多家村镇银行净利润爆发式增长。比如福建尤溪成功村镇银行净利润同比增了2倍;2017年1月-9月,浙江洞头富民村镇银行净利润同比2016年增长了3倍有余。

与此同时,监管上对村镇银行的发展也释放利好。2018年1月,银监会发布《关于开展投资管理型村镇银行和“多县一行”制村镇银行试点工作的通知》(以下简称《通知》),提出支持各类合格银行机构发起设立村镇银行和优化完善挂钩政策等措施,引导把更多金融资源配置到农村地区,精准扶贫、金融普惠。

该《通知》提出,具备一定条件的商业银行,可以新设或者选择1家已设立的村镇银行作为村镇银行的投资管理行,由其受让主发起人已持有的全部村镇银行股权,对所投资的村镇银行履行主发起人职责。业内人士分析认为,对于和村镇银行走得近、具备资本和管理实力的农商行而言,响应监管要求整合资源、发起设立投资管理型村镇银行的吸引力不小。

这一原因最不可忽视

整合网点、跨区域扩张是一个重要原因。

按监管要求,农商行只能从事地区业务。但不难发现,农商行通过广泛持股村镇银行、借助其网点渠道实现了跨区域业务扩张。“并购加码村镇银行股权,现阶段更多还是类似于‘插红旗’的做法,开拓跨区域业务。”浙江某地方城商行资深从业人士告诉记者。当前,一般农商行90%以上的业务集中在本地区,而本地市场增量有限,伴随着业务发展,农商行必然要求走出去,占领和抢夺外地业务,尤其是部分经济发达省份地区,获取村镇银行的业务竞争更加激烈。

上述人士分析,尤其是在当前不少农商行正谋求股改、且在IPO登陆资本市场的大形势下,尽管部分村镇银行的经营业绩不佳,但是村镇银行作为农商行扩区业务触点,旗下有多少村镇银行及其网点渠道,也被投资人所看重。事实上,经过前期的快速发展,农商行跨区域新设村镇银行的批建速度在近两年已有所放缓。因此,对于农商行而言,并购、绝对控股村镇银行股权多了起来。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 各地银行股权集中托管加速 剑指股东信息透明化 (2018-04-28)

- 银行股权治理在途:监管频点名 地方推行博弈多 (2018-04-28)

- 海航出清广州农商行股权 下半年将直面到期债券重压 (2018-04-20)

- 民资进入铁路等领域提速 专家建议放开股权比例 (2018-04-20)

- 郭树清:银行保险机构要严格规范股权管理 (2018-04-18)

- 昆仑健康清退股权仍无果 华海财险、利安人寿已完成 (2018-04-17)

- 违规股权清退大限逼近 多家险企抓紧出招化解危机 (2018-04-10)

- 保险业强监管推进 股权治理成监管重点 (2018-04-10)

已有0条评论