- 文章正文

- 我要评论(0)

地方AMC迎首例“解散”诉请背后:监管缺位与转型之考

来源: 21世纪经济报道 2018-06-19 10:30地方AMC迎首例“解散”诉请背后:监管缺位与转型之考

本报记者 侯潇怡 深圳报道

地方AMC局变

一位业内人士表示:“一个价值10亿的牌照不能只是牌照,地方AMC应该有明确的主业范围,并且在去杠杆的推进过程中,地方AMC预计可以发挥的作用还有很大空间。行业需要一份指引性的文件来规范和引导发展。”

地方资产管理公司(AMC),这一我国不良资产市场新生力量近几年发展可称波澜起伏。

2014年7月原银监会公布了首批可在本省(市)范围内开展金融不良资产批量收购业务的地方AMC,江苏、浙江、上海、安徽、广东5个省市一马当先,此后随着政策利好及不良资产规模的增长,地方AMC进入组建高峰期。

2016年原银监会办公厅下发的《关于适当调整地方资产管理公司有关政策的函》,再次放宽地方AMC政策:一方面放开省级AMC“二胎”;另一方面放宽地方AMC收购的不良资产不得对外转让,只能进行债务重组的限制。地方AMC再迎利好,地方AMC又一次遍地开花。

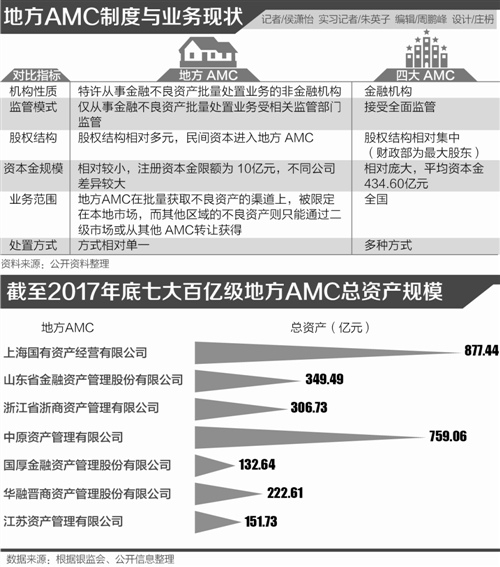

根据《中国地方AMC行业白皮书(2017)》,截至 2017年底,我国已经批准成立了57 家地方AMC, 10个省级行政区拥有2家及以上地方AMC。短短3年有余,地方AMC在2017年年末总资产已经超过4000亿元,净资产超过1500亿元。

可这一火热的局面在2018年迎来变局。

今年2月爆出成立于2015年的吉林省金融资产管理有限公司(以下简称“吉林资管”)被股东吉林省金融控股集团股份有限公司(以下简称“吉林金控”)诉请“解散”,这是国内第一单地方混合资产管理公司申诉“解散”的案例,也令市场注意到地方AMC公司的实际经营或并不如预期乐观。

而原银监会在今年先是印发《金融资产管理公司资本管理办法(试行)》,意图引导四大AMC回归主业,又于近期临时摸底地方资产管理公司运营风险,或将对AMC从严监管,地方AMC未来或更历波澜。

据21世纪经济报道记者了解,中国银行业协会正考虑设立金融资产管理公司专业委员会,对地方AMC业务发展进行行业自律。

从“二胎”首单到“解散”第一单

重新回顾吉林资管的“解散”第一单,颇有值得反思之处。

2017年12月1日,吉林资管与持有其20%股份的国有股东吉林金控对簿公堂,吉林金控诉请法院解散该AMC。而与吉林资管一道被起诉的,还有其控股股东宏运集团有限公司(下称宏运集团)。

21世纪经济报道记者从裁定书和接近吉林金控人士处了解到,吉林资管成立不久后,注册资金即被宏运集团关联公司借出,因缺乏资金不能购买资产包,公司成立两年来从未开展过批量业务,只能经营通道业务获得利润,违背最初设立公司的目的,且目前经营管理发生困难,为避免股东更多损失,故吉林金控方面提请公司解散。

而被告吉林资管则全部否认了吉林金控所提出的诉讼理由,并就是否开展“金融不良资产批量处置业务”问题辩称,公司一直在积极寻求批量业务的商业机会,但由于项目条件不好、谈判地位差等原因始终未能形成交易,并非故意不开展批量业务。

吉林资管方面提供资料显示,2015年资产总额10.17亿元,营业收入2431万元,利润1454万元;2016年资产总额11.49亿元,收入9065万元,利润8131万元,净利润6098万元。吉林资管公司对外签订的业务合同、创造的利润,可以证明公司实际经营未出现经营管理严重困难,不具备“解散”条件。

记者从天眼查获悉,吉林资管注册资本10亿元,其中金融控股公司出资2亿元,占注册资本20%,宏运集团出资8亿元,占注册资本80%。接近吉林金控人士透露,宏运集团一股独大,吉林资管所有资金往来都由宏运集团主导,最严重的是抽逃注册资本金,并将公司股权质押给某小型银行,影响了吉林资管的正常运营。

而目前案件尚未宣判。某东北不良资产行业人士对21世纪经济报道记者表示,处理的方向大概率还是进行和解,目前因为被告宏运集团实际控股人王宝军尚在羁押,股权收购和AMC牌照受让进展不明。

令人有些感慨的是,在2016年省级AMC放开“二胎”后,吉林省是全国第一个拥有两家省级AMC的省份,短短两年,也是第一家诉请解散的省份。

前述东北不良资产行业人士表示,东北地区近年不良率上升,不良资产处置市场空间广阔。但从地方AMC经营的结果看,似乎并不如预期。一方面是地方AMC经营和业务能力的问题;另一方面,也有监管是否到位的问题。虽说吉林资管是股东问题对簿公堂,但出现大股东抽逃资本金和组织经营的一系列问题,也有监管没有及时干预的因素。

监管缺位

在金融行业逐步走向统一监管、协调监管的大环境下,与四大AMC受到全面监管不同,地方AMC行业依然没有统一的行业监管政策文件和明确的监管单位。在实际经营中,对于地方AMC存在一定的监管空白。

目前除江西省外,省级政府并未针对地方AMC出台专门的监管文件,地方 AMC受到的监管大多实际来自于地方金融办,以及在业务进行时受到相应部门的监管,而四大AMC则接受金融平台以及业务相关部门的全面监管。

华北某省接近监管人士对21世纪经济报道记者表示,地方AMC虽然获得了地方政府的设立批准, 但作为地方性“准金融机构”,目前还未获得金融机构资质许可,也未取得除不良资产收购处置以外的其他任何金融牌照,无法开展金融方面的业务。而四大AMC则拥有金融机构牌照,且已经基本完成全牌照金控平台的转型。

“监管要有针对性,地方AMC行业成立时间太短,还没形成成熟的业务模式,许多方面还在探索中。而且,地方AMC本来就强调因地制宜,适应地域特色,差异化发展,并没有统一的模式。所以管什么,由谁管,怎么管还都没有定论。如果参照四大AMC去管理地方AMC肯定是不适用的,地方AMC理论上来讲顶多算类金融机构,功能还是比较弱的。”他指出。

国家金融与发展实验室副主任曾刚也指出,既要谋求差异化的发展路径,又仍旧期盼政策扶植,这其实与AMC行业的市场化原则背离,认为地方AMC的发展,未来不能有过多政策扶持,更不能轻易扰乱这个市场的秩序和定价规律。

但21世纪经济报道记者采访中发现,虽然政策的宽松给了地方AMC开展更广泛业务的可能性,但也存在不小弊端。

“如果比真正经营不良资产的能力,可能不少地方AMC还不如一些民营和外资资产管理公司。”华北某省地方AMC业务人士对21世纪经济报道记者表示,地方AMC处境有些尴尬。整体地方AMC的专业性仍较差,不少AMC还是依赖做商业银行的“过桥”通道,真正的处置能力并不高。尤其前几年,不少AMC和金交所一样,靠通道、SPV、收益权业务获取利润。当然随着监管趋严这种情况有所好转,但是又面临着回归主业如何转型的问题。

记者采访中了解到,行业多支持尽快出台地方AMC监管办法。一位业内人士表示:“一个价值10亿的牌照不能只是牌照,地方AMC应该有明确的主业范围,并且在去杠杆的推进过程中,地方AMC预计可以发挥的作用还有很大空间。行业需要一份指引性的文件来规范和引导发展。”

某服务地方AMC的律师对记者指出,江西金融办出台了全国首份地方AMC监管文件,当时市场多认为释放了两个信号,一是地方AMC监管还是在地方金融办,二是地方AMC一定会面临更强的监管。但从文件出台到现在半年有余,实际执行来看形式大于实质,很多条款比如资本充足率限制等存在落实难度,所以这一文件并未在其他省份普及。地方AMC的监管还是存在一定的变数。

转型之路

前述东北不良资产行业人士指出,目前多数地方AMC都是国企控股,但随着省级和地市级AMC松绑,如吉林资管般将有越来越多的民企参与甚至控股地方AMC。此前不良市场很浮躁,很多机构并没有用心处置不良,而是躺赚政策价差,甚至一些企业是为布局金控集团争夺地方AMC牌照。这部分缺乏金融业务开展和管理经验的民营企业盲目布局AMC,可能会过度重视盈利而忽视运营和风险管理,一方面可能使地方AMC的业务发展不如预期,更甚者可能带来行业风险的上升。

他认为,吉林资管被申诉解散可以看作是一个典型案例,地方AMC拿到牌照具体开展什么业务,需要视当地业务需求、发展机遇而定。核心是处置区域不良资产防范金融风险,但是否批量开展不良资产处置业务,并不能成为是否解散的缘由。不良市场竞争激烈,如何转型发展特色,是许多地方AMC面临的首要拷问。

记者在采访调查中发现,虽然银保监要求四大回归主业,但随着不良资产业务占 AMC 的总营业收入的比重将降低,四大AMC与地方AMC都面临战略转型的问题。但四大AMC借助其雄厚的资金实力与多种类的金融牌照,已经逐步转型为综合性的金融服务平台。相比之下地方AMC短期内没有足够实力走与四大 AMC相同的发展道路,大部分地方AMC仍依托不良资产经营处置作为核心业务,结合地域努力探索转型路径。

华东某省AMC业务人士告诉21世纪经济报道记者,虽然不良资产行业处于一个逆行周期,但相较四大AMC,地方AMC仍有独特的优势,有充分的发展空间和转型机遇。他举例指出,地方AMC首先是立足某一区域,区域的限制使地方AMC具有更强的地域性。相对四大,落地能力更强,对于当地市场的敏锐度更高,也更能与政府联动来处理一些单户不良或危机企业。

他进一步表示,目前不少华东地方AMC也结合所在区域特点与自身情况,除开展传统不良资产业务外,也发展非标投融资业务,丰富其投资类型和领域。利用当地市场经济较为发达、上市公司数量较多、龙头冠军企业丰富的特点,把处置不良资产和上市公司合作结合,从前端介入危机企业,帮助地方化解风险。也是一种可行的模式。

一位民营不良资产行业人士对21世纪经济报道记者表示,这一轮供给侧改革中,地方AMC仍有不少待挖掘的机会:一方面依托原有不良资产经营处置核心业务,借助诸如资产证券化等金融创新模式快速发展,可以逐步拓展外源业务;第二,借助国资背景, 地方AMC可以在国企以及供给侧改革中发掘新的业务机会;第三,地方AMC在开展金融服务业务时应注重产融协同效应,提供与产业链或供应链配套的金融服务。长期看,发展方向可能与四大AMC相似,也将转型为综合性的金融服务平台。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 交易所加强期权市场监管力度 因ETF交易违规受罚屡现 (2018-06-19)

- 银行难抑涉房贷款冲动 严监管下利益驱动违规仍不止 (2018-06-14)

- 福建将对企业实施信用分类监管 (2018-06-13)

- 泉州:政府预算内投资项目将接受稽察监管 (2018-06-13)

- 泉州:政府预算内投资项目将接受稽察监管 (2018-06-13)

- 北京监管机构再念网贷“双降紧箍咒” (2018-06-13)

- 不良贷款监管升级 重点检查资产分类 (2018-06-13)

- 监管层约谈险企负责人 重拳出击严查销售误导 (2018-06-12)

已有0条评论