- 文章正文

- 我要评论(0)

节前取现高峰来临 资金面“面不改色”

来源: 中国证券网 2018-02-09 11:54

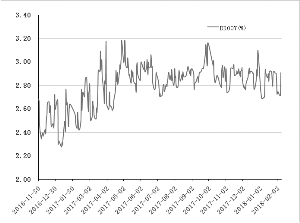

7天期债券回购利率(DR007)走势

本报记者 王朱莹

2月8日,央行连续第11日暂停公开市场操作(OMO),但因当日无央行流动性工具到期,故1月24日以来的连续净回笼就此终结。与此同时,春节假期日益临近,居民取现高峰已到来,货币市场利率有所反弹,但幅度温和,市场资金面仍保持平稳局面。市场人士指出,中长期限货币市场利率松动,显示市场对流动性波动的担忧缓解,今年春节前流动性状况有望好于往年。

存量逆回购所剩无几

8日,央行未开展公开市场操作,为连续第11日暂停操作,但当日无央行逆回购等到期,故并未净回笼资金,自1月24日以来连续的净回笼就此终结。

由于大量央行逆回购到期回笼,而央行已连续11日暂停操作,市场上存量央行逆回购所剩无几。Wind数据显示,目前未到期的央行逆回购只剩700亿元,将在3月20日至3月28日陆续到期。另外,2月份共有2435亿元MLF到期,到期日为2月15日,因遇春节假日,将顺延至2月22日到期。到春节前,公开市场已无央行流动性工具到期压力。

按近期央行操作来看,如果流动性状况允许,央行很可能继续暂停操作。

资金面方面,8日,银行间债券回购利率涨跌互现,隔夜品种持稳在2.56%,7天期回购(DR007)因刚好可跨春节,加权平均利率大涨19BP至2.91%,但14天回购利率开始回落,下行10BP至3.89%,更长期限的1个月品种小涨3BP至4.02%。

交易员表示,8日早盘资金面保持宽松,跨春节流动性形势乐观,到午后资金面呈现均衡态势,融入需求基本能得到满足。

节前资金面大势已定

2018年以来,除了1月税期因素引起些许波动之外,市场资金面总体保持了较宽松的状态。业内人士认为,央行在春节前期连续实施净回笼,本身也是市场上流动性较充裕的反映。

往年经验表明,春节前取现高峰通常伴随着春运而来,春节前2-12天大致就是银行体系现金投放压力最大、流动性最为紧张的时候,资金利率最高可以冲到年末高位。本周恰好就处在这个时期。

然而,在央行实施如此规模的净回笼,叠加春节前居民取现高峰的影响,市场资金面仍“面不改色”。

虽然近几日货币市场利率出现一定反弹迹象,但整体仍处于较低水平。以代表性的DR007为例,即便受跨春节因素影响,8日DR007跳涨至2.91%,仍处于2017年以来的中位数水平附近。另外,中长期限货币市场利率近期表现相当平稳,2月8日,3个月Shibor报4.696%,已连跌4日,较2017年末低22BP。

究其原因,主要得益于央行建立的“临时准备金动用安排(CRA)”,为金融机构提供了大额低成本流动性支持,显著提升了现阶段银行体系流动性规模,稳定了市场预期。

往后看,在春节前取现高峰影响下,不排除资金面会出现稍许波动,但央行仍有充足储备工具来进行调控,如果资金面明显收紧,很可能提前进行MLF续作。总的来看,今年春节前流动性将明显好于往年,而市场关注点已转向节后,CRA临时释放的准备金回笼,可能增加节后流动性运行的不确定性。

[责任编辑:CX真]

新浪微博

新浪微博 腾讯微博

腾讯微博 百度搜藏

百度搜藏 人人网

人人网

QQ空间

QQ空间 开心网

开心网 豆瓣网

豆瓣网- 降准落地 1.3万亿流动性缓释资金面紧张 (2018-04-26)

- 降准落地 1.3万亿流动性缓释资金面紧张 (2018-04-26)

- 央行宣布降准后,资金面却这样让人措手不及…… (2018-04-24)

- 70只保本基金今年到期 迎转型清盘高峰 (2018-04-24)

- 资金面收紧:银行间市场隔夜回购利率最高成交到18% (2018-04-24)

- 亚洲媒体高峰会议在海南三亚举行 黄坤明出席并发表主旨演讲 (2018-04-10)

- 厦门交警发布出行提示 明天下午将迎清明出行高峰 (2018-04-03)

- 清明小长假 福州火车站将加开列车迎客流高峰 (2018-04-03)

已有0条评论